堆高機採購不能只看價格與機型,還要先判斷這筆支出在會計上要怎麼認列。

直接購買通常屬於資本支出,需依折舊年限分年提列;租賃則可能依合約條件列為當期費用。

不同取得方式會影響稅務扣抵、現金流與財務比率,企業在決定買或租之前,最好先把財務影響一起算清楚。

堆高機採購算資本支出還是費用?關鍵在取得方式

堆高機支出要算資本支出還是費用,主要取決於企業取得設備的方式。

不同認列方式,會影響損益表、資產負債表與應繳稅額,也會改變企業後續的財務規劃空間。

堆高機直接購買通常算資本支出,需列入固定資產分年折舊

堆高機若由企業直接購買,通常會列為固定資產,屬於資本支出,不能一次全額列為費用,而是依耐用年限逐年提列折舊。

簡單來說,購買堆高機代表成本會分年進入損益表,不是當年度一次扣完。這對企業的稅務扣抵、資產負債表與年度獲利表現,都會產生影響。

堆高機租賃若符合條件,租金可作為當期費用認列

如果企業採用短期租賃、營業租賃,或符合費用認列條件的租賃安排,租金通常可依合約期間列為當期費用。

這對當年度獲利較高、希望增加可扣抵費用的企業來說,會比直接購買更有彈性。

不過,租賃是否能完全費用化,仍要看租約內容、租期長短、是否具買斷條件,以及企業適用的會計準則。

堆高機購買、融資租賃與營業租賃,對財報影響不同

不同取得方式,會讓堆高機在會計上呈現不同樣貌。

| 取得方式 | 會計屬性 | 是否認列固定資產或使用權資產 | 稅務與費用處理方式 |

| 直接購買 | CapEx 資本支出 | 是 | 依折舊年限分年攤提 |

| 融資租賃 | 資產+負債 | 通常是 | 認列折舊與利息費用 |

| 短期/營業租賃 | 較偏 OpEx | 視租約條件而定 | 租金依期間認列費用 |

簡單來說,堆高機採購方式不只是付款方式不同,而是會影響企業成本認列、稅務扣抵與資產負債表結構。

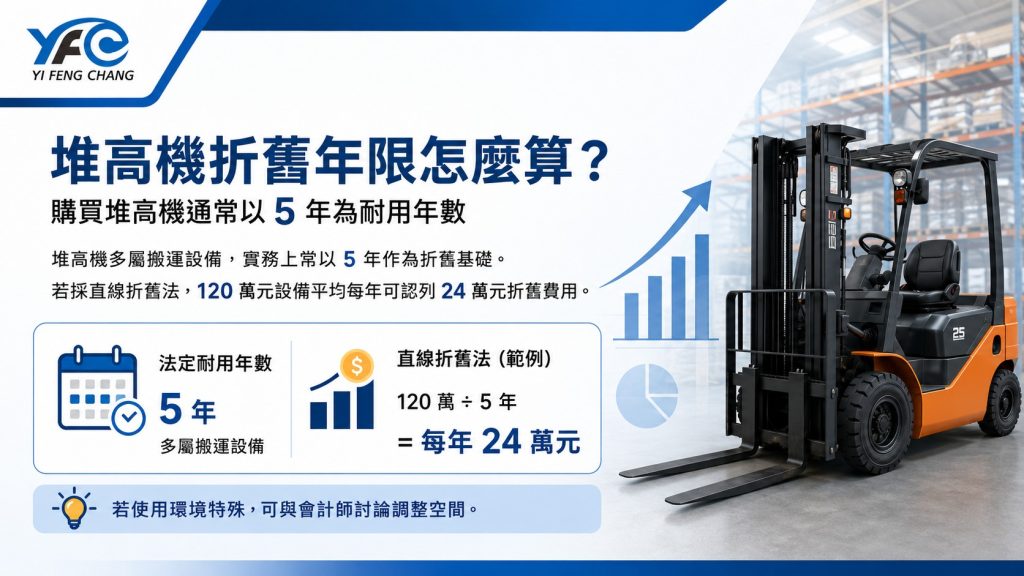

堆高機折舊年限怎麼算?購買前先看 5 年耐用年數

如果企業決定直接購買堆高機,接下來就要確認折舊年限。

因為折舊年限會影響每年可認列的費用金額,也會進一步影響企業每年的營所稅負擔。

堆高機法定耐用年數通常為 5 年,購買後需分年提列折舊

堆高機多屬於搬運設備,實務上常依固定資產耐用年數規定,以 5 年作為折舊認列基礎。

舉例來說,如果企業購買一台 120 萬元的堆高機,採直線折舊法計算,5 年內每年可認列約 24 萬元折舊費用。

這筆費用會逐年進入損益表,並影響當年度稅前所得。

如果企業使用環境特殊,例如長時間三班制運轉、戶外高耗損場域,或設備磨耗明顯高於一般使用情境,實務上可與會計師討論是否有縮短耐用年限或調整折舊認列的空間。

直線折舊適合穩定企業,定率遞減法適合想提高前期節稅效果的企業

堆高機折舊常見方式包含直線折舊法與定率遞減法。

直線折舊法是每年認列固定金額,財報數字比較穩定,適合獲利平穩、不希望損益波動太大的企業。

定率遞減法則是前期折舊金額較高,後期逐年下降。若企業前 1 至 3 年獲利較高,希望用較高折舊費用降低應稅所得,定率遞減法會比較有稅務規劃彈性。

中古堆高機折舊年限較短,可能用較低成本取得相近折舊效果

中古堆高機的財務優勢,不只是採購價格較低,也包含折舊年限可能較短。

以日本外匯中古堆高機為例,若採購成本低於全新機,但仍可依規定認列折舊,企業就有機會用較低資本支出取得設備,同時保留一定的費用認列效果。

對資本支出有限的製造業、物流業或倉儲業來說,中古堆高機能降低固定資產認列金額,也能減輕一次性採購壓力。

設備租賃有什麼稅務好處?租金費用化讓成本更好控管

相較於直接購買,設備租賃的優勢不只是不用一次拿出大筆資金,更重要的是能讓企業更彈性地安排費用、稅務與現金流。

租賃堆高機的租金可當期認列,節稅效果比折舊更即時

如果堆高機租賃符合費用認列條件,每期租金通常可依合約期間列為當期費用,從稅前利潤中扣除。

和購買設備後分 5 年折舊相比,租賃的費用認列速度更快。

對當年度獲利較高、希望降低稅前所得的企業來說,租賃更容易配合年度財務目標。

租賃可分期扣抵進項稅額,現金流壓力比一次購買更低

購買堆高機通常需要一次支付較高金額與營業稅,雖然進項稅額可以扣抵,但前期現金支出較大。

租賃則是依月租、季租或年租分期付款,進項稅額也能跟著租金節奏分期處理。

對同時需要多台設備的企業來說,資金安排會更有彈性。

租賃能降低固定資產膨脹,讓財報結構更有彈性

直接購買堆高機會增加固定資產,融資租賃也可能認列使用權資產與租賃負債。這些項目都可能讓資產負債表變重。

若企業正準備申請銀行授信、規劃上市櫃,或需要維持一定的財務比率,採用符合條件的短期租賃或營業租賃,通常能讓財報結構更有彈性。

延伸閱讀:台中堆高機租還是買?長期租賃 vs 設備貸款一次算清楚

IFRS 16 會如何影響財務比率?租賃不一定能避開負債

很多企業以為「租賃就不會變成負債」,但在 IFRS 16 租賃準則下,這個觀念必須重新檢視。

租賃是否會影響負債比率,關鍵在於租約是否需要認列使用權資產與租賃負債。

融資租賃通常要認列使用權資產與租賃負債,對財報影響接近購買

在 IFRS 16 規範下,若堆高機租約具有長期使用、實質控制、低價買斷或類似融資安排的特性,企業通常需要在資產負債表上認列使用權資產與租賃負債。

也就是說,融資租賃不一定能讓財報變輕。對財務主管來說,不能只看到「租賃」兩個字,就認為不會影響負債比率。

不同取得方式會影響負債比率,短期租賃財報壓力相對較低

堆高機取得方式不同,對負債比率的影響也不同。

| 取得方式 | 對負債的影響 | 對財務比率的可能影響 |

| 現金購買 | 不增加負債,但現金減少 | 負債比率不一定上升,但流動性下降 |

| 貸款購買 | 增加銀行借款 | 負債比率上升 |

| 融資租賃 | 認列租賃負債 | 負債比率可能上升 |

| 短期租賃 | 視條件可能不認列長期負債 | 財報壓力相對較低 |

對正在申請銀行授信、規劃上市櫃,或需要維持財務比率承諾的企業來說,不能只比較「買比較便宜」或「租比較方便」,而是要一起評估資產負債表是否會變重。

購買堆高機會增加總資產,可能稀釋資產報酬率 ROA

ROA 是用稅後淨利除以總資產計算,是許多企業用來評估資產運用效率的重要指標。

如果企業直接購買堆高機,固定資產會增加,總資產也會變大。當獲利沒有同步提升時,ROA 可能被稀釋。

因此,有些企業即使資金充足,仍會評估租賃取代購買。目的不是單純省錢,而是希望在營運需求、資產效率與財報表現之間取得平衡。

義豐昌如何協助企業規劃堆高機租購方案?關鍵在財務目標

想提高當年度費用扣抵,可優先評估短租或年租方案

如果企業今年獲利較高,希望增加當期可認列費用,短期租賃或年租方案會比直接購買更有彈性。

租金可依合約條件列為當期費用,減少一次性資本支出壓力,也方便財務主管控管年度稅務規劃。

想降低資本支出壓力,可選日本外匯中古堆高機

設備預算有限時,採購成本是第一道關卡。日本外匯中古堆高機的進價通常只有全新機的 4–6 折,對製造業、物流業與倉儲業來說,同樣的預算可以多取得一台作業設備,或是把省下的資金留給更急迫的營運需求。

帳面上的效益同樣明顯。採購金額較低,固定資產認列金額跟著縮小,對資產負債表的壓力自然相對減輕,在向銀行申請授信或年度財報說明時,數字也會更好看。

如果你正在評估這個方向,義豐昌是台中地區專門引進日本外匯中古堆高機的業者,設備來源直接、整新狀態穩定,可以依你的機型需求與預算條件提供具體建議。

想兼顧長期使用與財報彈性,可請義豐昌協助試算租購架構

企業在決定買、租或租購前,建議先整理機型、噸位、使用場景、預計使用年限、汰換週期與財務目標。

義豐昌可依上述條件,協助比較短租、長租、購買或租購方案,讓企業在設備成本、費用認列、現金流與財報比率之間找到更適合的配置。

常見問答

Q1. 堆高機採購算資本支出還是費用?

堆高機採購是否算資本支出,關鍵在取得方式。直接購買通常列固定資產,租賃則可能依合約條件列為當期費用。

Q2. 堆高機折舊年限通常是幾年?

堆高機折舊年限通常以 5 年計算。企業購買後需依耐用年限分年提列折舊,不能一次全額列為費用。

Q3. 堆高機租賃可以節稅嗎?

堆高機租賃若符合費用認列條件,租金可列為當期費用,能降低當年度稅前所得,對獲利高的企業較有彈性。

Q4. 購買堆高機和租賃堆高機差在哪?

購買堆高機會增加固定資產並分年折舊,租賃則可降低一次性資金壓力,並讓費用認列更符合現金流安排。

Q5. IFRS 16 會影響堆高機租賃嗎?

IFRS 16 會影響部分堆高機租賃。若租約具融資租賃特性,企業可能需認列使用權資產與租賃負債。

Q6. 企業該選堆高機購買還是租賃?

企業應依財務目標選擇。想長期持有可評估購買,想降低資本支出、保留現金流,則可優先評估租賃方案。

總結

堆高機採購不只是設備選擇,更會影響資本支出、折舊年限、租金費用化、稅務扣抵與財務比率。企業在決定購買、租賃或租購前,應先評估現金流、稅務目標與報表需求,才能讓設備預算發揮更好的營運與財務效益。

如果你的企業正在評估台中地區的堆高機資本支出或租賃方案,歡迎聯繫義豐昌,我們的團隊將依你的財務目標,提供最適合的方案建議與費用試算。

→ 若你是老闆或採購主管、希望直接比較每月租金與貸款月付金額,請參考:台中堆高機租還是買?長期租賃 vs 設備貸款一次算清楚

本文提供一般性財務與稅務知識參考,實際稅務規劃建議諮詢專業會計師。